« Salaire net » et « Salaire brut », quelles sont les différences ? Ensuite, au final, combien, vais-je gagner ?

Ce sont des questions, posées par les salariés ou futurs salariés qui reviennent régulièrement lors des embauches ou des entretiens d’augmentations.

Sommaire

Définitions du salaire net et du salaire brut

Le salaire brut est le montant du salaire avant toutes retenues de cotisations sociales salariales. Il s’agit du salaire de référence pour le salarié et pour l’entreprise. Votre rémunération dans l’entreprise est en principe inscrite sur la base du salaire brut dans votre contrat de travail. Les discussions de salaires se font en brut et non en net.

Le salaire net est le salaire brut moins les retenues de cotisations salariales et autres avantages indiquées sur le bulletin du salarié. Le salaire net reflète le pouvoir d’achat réel du salarié et répond à la question de ce qu’il va gagner réellement à la fin du mois. À noter, que l’appellation salaire brut net est totalement incorrecte et source de confusion.

Le salaire net varie selon le niveau des cotisations sociales, la réglementation sociale et des avantages octroyés au salarié. Ainsi, par exemple, une augmentation du cout de la mutuelle, une variation du nombre de tickets restaurants ainsi que l’augmentation du plafond de la Sécurité sociale auront pour effet mécanique de faire baisser votre salaire net.

Généralement, on estime les charges salariales à environ 25 % du salaire brut. Dans notre exemple ci-dessous, elles sont de 25,79% mais avec un avantage en nature et des tickets restaurants.

Le salaire total, dit « chargé » ou bien encore « super-brut« , est le salaire brut additionné des charges patronales ou bien encore le salaire net additionné de toutes les charges. Cette définition est avant tout utilisée pour connaître le cout économique d’un salarié.

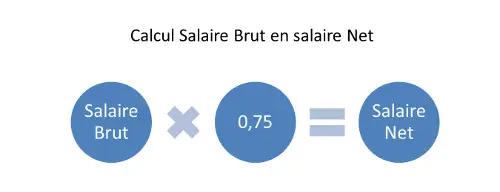

Estimer le salaire net à partir du salaire brut

* sur la base estimée d’un taux de 25 % de charges salariales

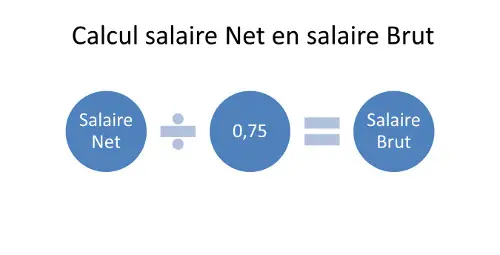

Estimer le salaire brut à partir du salaire net

* sur la base estimée d’un taux de 25 % de charges salariales

Salaire net et brut : un exemple concret

Vous trouverez ci-dessous un exemple concret illustrant la différence entre un salaire net, brut et total dans le cadre d’une fiche de paie :

Exemple d’une fiche de paye

|

||||||||

| N° de rubrique | Rubrique de salaire | Nombre | Part salariale | Part patronale | ||||

| Base | Taux | Gain | Retenue | Taux Gain Retenue | Taux Retenue | |||

| 10 | Salaire mensuel | 2 910,93 | ||||||

| 220 | Heures supplémentaires 125% | 17,33 | 19,193 | 125,00% | 415,77 | |||

| 1550 | Avantages en nature voiture | 33,00 | ||||||

Total salaire brut : |

3 359,70 | |||||||

| 2100 | URSSAF Maladie vieillesse | 3 359,70 | 0,75% | 25,20 | 12,80% | 430,04 | ||

| 2200 | URSSAF Vieillesse plafonnée | 3 129,00 | 6,80% | 212,77 | 8,45% | 264,40 | ||

| 2201 | URSSAF Vieillesse déplaf. | 3 359,70 | 0,25% | 8,40 | 1,75% | 58,79 | ||

| 2202 | URSSAF Contribution Solidarité | 3 359,70 | 0,00% | 0,00 | 0,30% | 10,08 | ||

| 2300 | URSSAF Alloc. Familiales 5.25% | 3 359,70 | 0,00% | 0,00 | 5,25% | 176,38 | ||

| 2302 | F.N.A.L. plaf. | 3 129,00 | 0,00% | 0,00 | 0,10% | 3,13 | ||

| 2400 | URSSAF Accident du Travail | 3 359,70 | 0,00% | 0,00 | 1,10% | 36,96 | ||

| 4000 | Assurance Chômage | 3 359,70 | 2,40% | 80,63 | 4,00% | 134,39 | ||

| 4250 | ASSEDIC AGS | 3 359,70 | 0,00% | 0,00 | 0,30% | 10,08 | ||

| 4505 | AGFF TA | 3 129,00 | 0,80% | 25,03 | 1,20% | 37,55 | ||

| 4600 | Ret. complément. Cadres TA | 3 129,00 | 3,05% | 95,43 | 4,58% | 143,31 | ||

| 4650 | Ret. complément. Cadres TB | 230,70 | 7,75% | 17,88 | 12,68% | 29,25 | ||

| 4665 | AGFF TB | 230,70 | 0,90% | 2,08 | 1,30% | 3,00 | ||

| 4800 | APEC tranche B | 230,70 | 0,02% | 0,06 | 0,04% | 0,08 | ||

| 4805 | APEC tranche A | 3 129,00 | 0,02% | 0,75 | 0,04% | 1,13 | ||

| 4900 | C.E.T. | 3 359,70 | 0,13% | 4,37 | 0,22% | 7,39 | ||

| 5050 | Prévoyances Cadres TA | 3 129,00 | 0,00% | 0,00 | 1,74% | 54,54 | ||

| 5250 | Mutuelle cadres | 3 129,00 | 0,58% | 17,99 | 1,72% | 53,82 | ||

| 7000 | C.S.G. non déductible | 3 300,91 | 2,40% | 79,22 | 0,00% | 0,00 | ||

| 7005 | C.S.G. non déduct. non abattu | 108,36 | 2,40% | 2,60 | 0,00% | 0,00 | ||

| 7010 | C.R.D.S. | 3 300,91 | 0,50% | 16,50 | 0,00% | 0,00 | ||

| 7015 | C.R.D.S. non abattu | 108,36 | 0,50% | 0,54 | 0,00% | 0,00 | ||

| 7100 | C.S.G Déductible | 3 300,91 | 5,10% | 168,35 | 0,00% | 0,00 | ||

| 7105 | C.S.G Déductible non abattu | 108,36 | 5,10% | 5,53 | 0,00% | 0,00 | ||

| 7955 | Déduction forfait patronale | 17,33 | 0,00% | 0,00 | 150,00% | -26,00 | ||

Total de cotisations salariale et patronale : |

763,33 | 1 428,32 | ||||||

| 8000 | Tickets restaurant | 20 | 3,5 | 70,00 | ||||

| 8062 | Réintégration des frais de santé | 3 129,00 | 1,72% | 53,82 | ||||

| 9500 | Avantages en nature voiture | 33,00 | ||||||

Salaire mensuel net : |

2 526,37 | |||||||

5 – Tableau de Synthèse / Salaire net et brut :

Salaire : tableau synthétique |

|

Calcul du salaire Brut : |

3 359,70 € |

| Charges sociales salariales : | -763,33 € |

| Tickets restaurant | -70,00 € |

| Avantage en nature : | – 33,00 € |

Calcul du salaire net à payer : |

2 493,37 € |

| Charges sociales patronales | 1 428,32 € |

Calcul du salaire chargé : |

3 921,69 € |

6 – Calcul du taux de charges sociales salariales et patronales :

| Taux de Charges sociales salariales / brut : | 25,79% |

| Taux de Charges sociales patronales / brut : | 42,51% |

Le salarié devrait toucher le salaire total (celui que vous appelez le brut) après il pourrait choisir où cotiser ! l’impot est trop violent sur les salaires (car oui c’est des impôts, pas des cotisations !) on n’a pas le choix !

Contrairement aux impôts (dont le principal et le plus inégalitaire, est la TVA), l’argent des cotisations ne va pas dans les caisses de l’Etat mais des différentes caisses, qui permettent aux travailleurs, actifs ou inactifs, de bénéficier de prestations qui rendent la vie plus facile : prise en charge de frais médicaux et financement d’un système de santé plutôt égalitaire, pensions de retraites, versement d’une rente en cas d’accident du travail, etc… Autrefois cela n’existait pas, et ces avantages ont été arrachés de haute lutte par les plus engagés de la classe ouvrière. Le patronat a cédé sur de nombreux points après s’être gravement compromis avec le régime nazi et son relais collaborationniste en France…

Alors oui, ça fait parfois mal de mettre la main à la poche, mais c’est un système très bien pensé, qui a permis notament de transformer la vieillesse en un âge de repos et non plus de misère. Il ne faut pas l’oublier car ceux qui occupent le pouvoir actuellement sont bien déterminés à détruire ce système altruiste qui a fait la richesse de la France, et ils y sont en partie parvenus…

Ce système a bien évolué depuis. Autrefois paritaire, l’état est intervenu, pour que ce système soit une extension des impôts. Par exemple, en introduisant des plafonds pour les aides à la famille. Cordialement