Le contrat d’assurance

Le contrat d’assurance est le lien juridique entre l’assureur et le souscripteur.

Sommaire

La terminologie des assurances

L’assureur est la partie au contrat qui garantit le risque.

Le souscripteur est le cocontractant de l’assureur, qui supporte l’obligation de payer la prime d’assurance.

L’assuré est celui qui est désigné comme le bénéficiaire (assurance vie) ou celui qui porte le risque couvert dans le contrat. Il ne s’agit pas obligatoirement du souscripteur du contrat. Une assurance peut être contractée pour le compte d’un tiers.

La prime d’assurance constitue le montant payé par le souscripteur à l’assureur. On parle traditionnellement de prime d’assurance pour les contrats d’assurance délivrés par les sociétés anonymes et de cotisation pour les contrats délivrés par les sociétés d’assurance mutuelles.

Le risque revêt différentes acceptions. On peut tout d’abord le définir comme l’événement incertain contre lequel l’assuré cherche à se prémunir : incendie, accident, décès. Mais, ce terme peut aussi désigner le bien assuré, par exemple, le véhicule garanti.

Le sinistre constitue la réalisation du risque couvert.

Objectifs du droit des assurances

La protection des assurés

La protection des assurés contre les abus des assureurs est d’un des objectifs essentiels du droit des assurances. Tel était d’ailleurs une des raisons d’être de la loi du 13 juillet 1930, répondant ainsi les dispositions d’ordre public répondant à cet objectif.

De plus, les tribunaux ont très largement interprété les textes du Code des assurances en faveur des assurés. L’abondante jurisprudence relative aux exclusions de garantie, fart L 113-1, Code des assurances, en est l’illustration.

La protection des tiers

Le droit des assurances, à travers notamment l’application qu’en fait la jurisprudence, se montre souvent favorable aux tiers au contrat d’assurance, notamment les tiers bénéficiaires en assurance-vie et les tierces victimes en assurance de responsabilité civile. La Cour de cassation a notamment reconnu à la victime d’un dommage une action directe en paiement contre l’assureur de responsabilité de l’auteur du dommage.

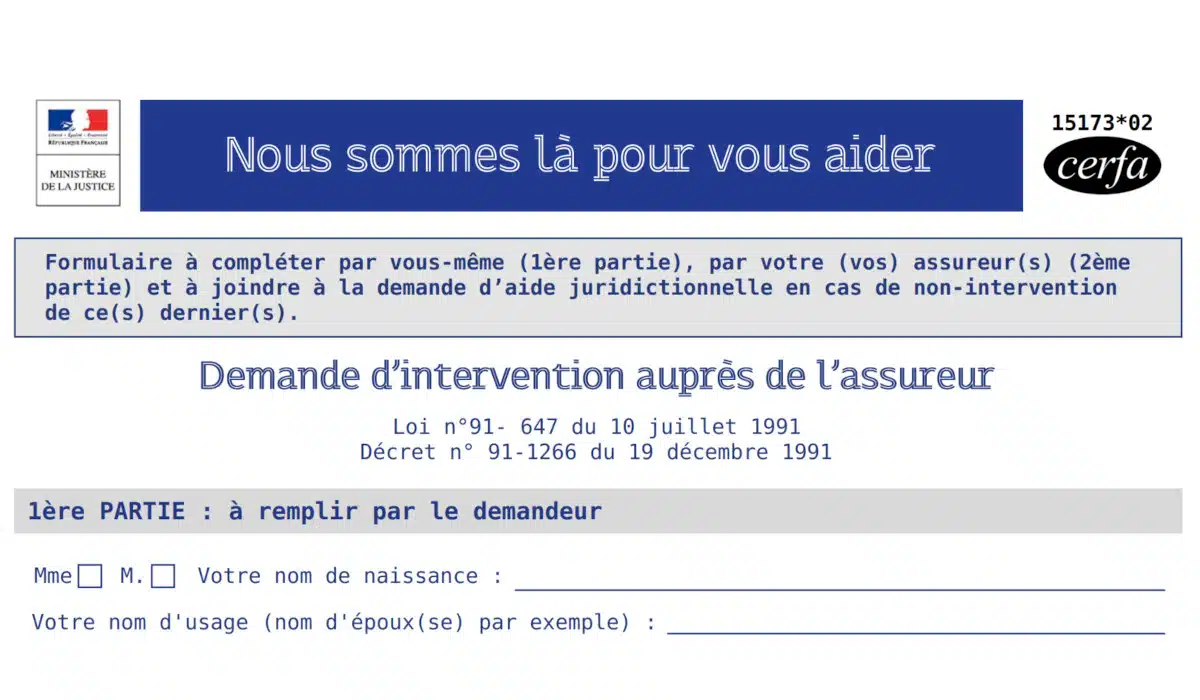

Annexe : modèles de lettres pour vos échanges avec la compagnie d’assurance

Vous trouverez ci-dessous un ensemble de modèles pour vous aider dans vos relations avec votre assureur :

Assurance-vie ou assurance décès

Attestations

Contestation de l’offre d’indemnisation de l’expert ou de l’assureur

Déclaration d’un sinistre à l’assurance

Règles, conseils en matière d’assurance et autres modèles de lettre pour son assureur

Résiliation des contrats d’assurance

Approfondissez vos compétences en assurance

Vous souhaitez aller plus loin dans la compréhension des principes fondamentaux de l’assurance et obtenir des conseils pratiques pour vous assurer et vous protéger. Nous vous recommandons le dernier livre de Dylan Taldu et Cyril Fortin (cliquez sur l’image pour accéder au lien) :

Découvrez des stratégies pour économiser de l’argent sur vos cotisations d’assurance tout en bénéficiant d’une protection optimale. Pour cela, apprenez à comparer les offres d’assurance de différentes compagnies pour trouver la meilleure option rapport qualité/prix selon votre situation.

Votre avis et votre témoignage sur les relations avec votre compagnie d’assurance nous intéressent :

Dites-le-nous dans les commentaires. Merci.